SK Hynix noteras på Nasdaq – så fungerar ett amerikanskt depåbevis (ADR)

En av AI-boomens stora vinnare tar klivet in på amerikanska Nasdaq i veckan. Det handlar om den sydkoreanska minnestillverkaren SK Hynix som tillsammans med Micron och Samsung Electronics dominerar världsmarknaden för minneskretsar. Den enorma datacenter-boomen har skapat en skyhög efterfrågan på ultrasnabba AI-minnen vilket lett till en global flaskhals som fått aktien att rusa över 700 % senaste året. Nu noterar bolaget ett amerikanskt depåbevis (ADR) på Nasdaq och tar samtidigt in nya pengar, men vad innebär det egentligen?

SK Hynix är i dag noterat på Seoulbörsen i Sydkorea men har också ett globalt depåbevis (GDR) i Luxemburg samt ett osponsrat OTC-bevis i USA. Nu tar man klivet in på börsen i New York via en ADR-notering på Nasdaq. I samband med noteringen reser bolaget 28 miljarder dollar som bland annat ska finansiera en stor expansion av produktionskapaciteten i Sydkorea samt inköp av nästa generations tillverkningsutrustning, däribland avancerade EUV-maskiner från holländska ASML, som är en förutsättning för att kunna tillverka framtidens mest avancerade AI-chip.

Bolaget är världens näst största tillverkare av minneschip och tillverkar framför allt DRAM- och NAND-minnen. Det som gjort bolaget till en av börsens stora vinnare är dock en specifik produkt, nämligen HBM (High Bandwidth Memory). Det är avancerade minneschip som staplas i flera lager för att flytta data extremt snabbt, och är en avgörande komponent i de AI-servrar som driver den globala utbyggnaden av datacenter.

AI-boomen skapar en enorm efterfrågan på minneskretsar

SK Hynix är den ledande leverantören av HBM, med en marknadsandel på ungefär 60 % och är dessutom Nvidias största partner för minneskretsar. När efterfrågan på AI-hårdvara och utbyggnaden av AI-datacenter exploderat har det uppstått en global minnesbrist som skickat både priser och vinster i höjden. Minnesbristen förväntas bestå åtminstone till 2027. Sektorkollegan Micron tror att utbuds- och efterfrågebalansen gradvis kan börja normaliseras tidigast 2028.

Micron har också rusat 700 % senaste året men handlas ”bara” till P/E 6,5x på nästa års förväntade vinst. Det vittnar om att risken kanske inte ligger på värderingssidan utan snarare på vinstens uthållighet. Historiskt har minnesbranschen varit mycket volatil, frågan är om den dynamiken är på väg att förändras, eller ej.

Branschen har historiskt varit cyklisk

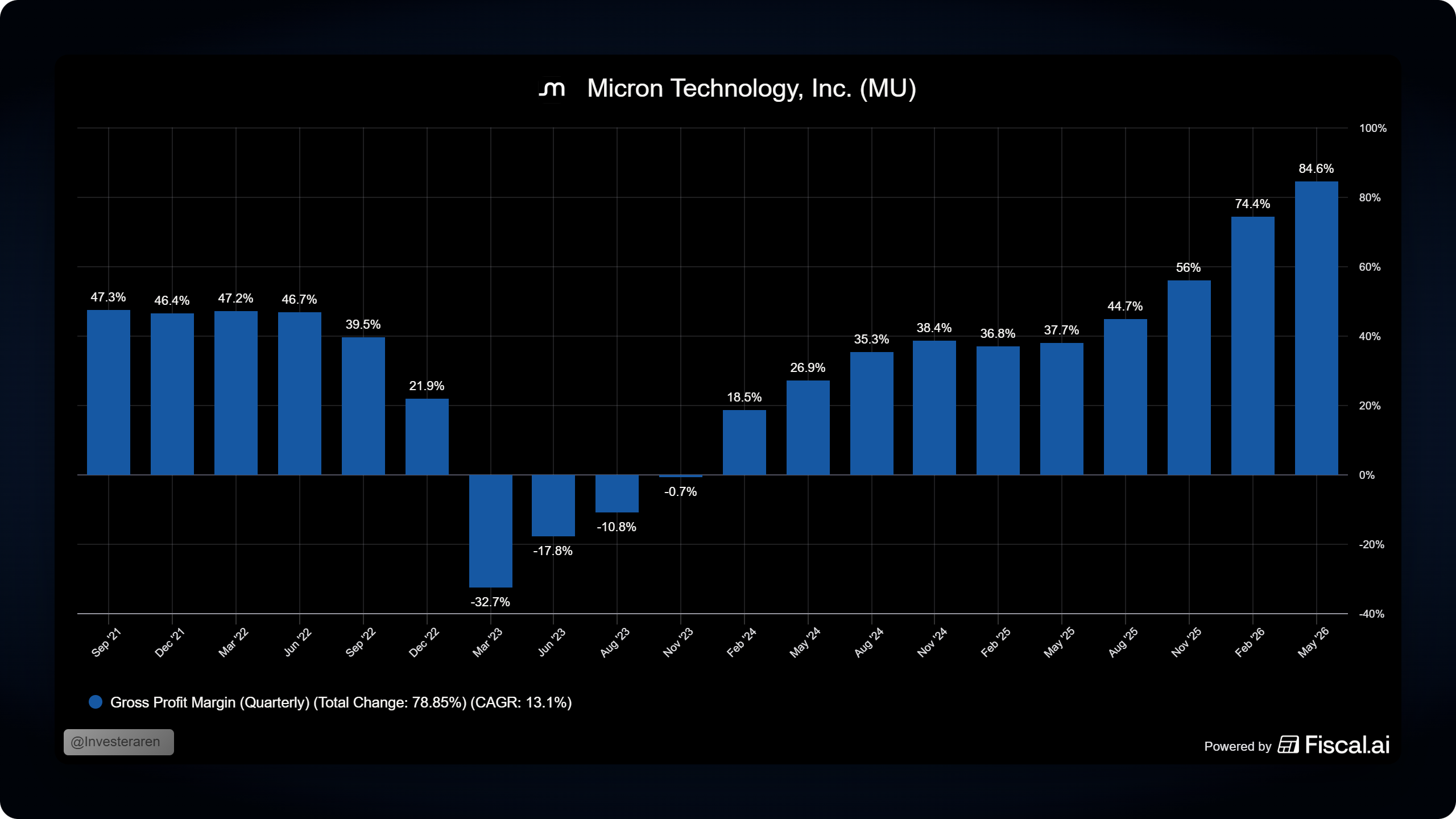

Under pandemin rådde en akut brist på halvledare, vilket gjorde att många bolag tog i från tårna när de gjorde sina beställningar. När världen sen öppnade upp igen dök efterfrågan på konsumentelektronik samtidigt som kunderna satt på rejäla lager. Lager som de behövde beta ned innan nya beställningar gjordes. Men då fabrikerna fortfarande producerade på så innebar det att även tillverkarnas lager fylldes på, något som tvingade tillverkarna till rejäla prissänkningar och nedskrivningar av lagervärden. Det syns i det faktum att Micron (som är noterat i USA) såg sin bruttomarginal rasa från 47,3 % ned till -32,7 %. Tack vare AI-boomen och dess flaskhalsproblematik har bruttomarginalen nu rusat till skyhöga 84,6 %.

Att lönsamheten är på historiskt höga nivåer för minnesjättarna är väl värt att ha i åtanke. Men som sagt, det kan också vara så att dynamiken är på väg att förändras. Det återstår att se.

Vad är ett amerikanskt depåbevis (ADR)?

Ett amerikanskt depåbevis, ADR (American Depositary Receipt), är ett överlåtbart certifikat som utfärdas av en amerikansk bank, som handlas på amerikanska börsen och som representerar aktier i ett utländskt bolag. I praktiken handlas den som en aktie och många tänker nog inte ens på att det är ett depåbevis.

När du köper SK Hynix (ADR) på Nasdaq äger du alltså inte den sydkoreanska aktien direkt på Seoulbörsen. I stället fungerar ditt depåbevis som ett finansiellt "kvitto" (receipt) som ger dig exponering mot den underliggande aktien.

Så här fungerar den juridiska konstruktionen:

- De faktiska aktierna i SK Hynix lämnar aldrig sitt hemland. De köps på Seoulbörsen och förvaras på ett spärrat konto hos Korea Securities Depository som agerar s.k. custodian (förvaringsinstitut/depåbank). Det här påminner om när du köper en aktie i exempelvis Apple via oss eller någon av våra svenska sektorkollegor. Då vi inte är börsmedlemmar i USA så skickar vi ordern vidare till en mäklare (broker) i USA som sköter vår handel, de tar emot och exekverar ordern. Därefter sköter en global depåbank själva avvecklingen av affären, innan aktierna slutligen registreras och förvaras hos ett amerikanskt förvaringsinstitut (ofta samma bolag) - samtidigt som innehavet speglas på ditt konto här hemma.

- En stor amerikansk storbank såsom BNY Mellon, JP Morgan eller Citi (som sköter detta åt SK Hynix), administrerar ADR-programmet i USA. När de fått en formell bekräftelse på att aktierna är köpta och spärrade i Seoul så ställer de ut motsvarande mängd ADR-certifikat på Nasdaq. I SK Hynix fall så har de en kvot på 10:1 (1 ADR = 0,1 aktie) vilket innebär att banken ger ut 10 ADR-bevis för varje inlåst SK Hynix aktie i Sydkorea.

- Depåbanken agerar juridisk mellanhand. När SK Hynix ger utdelning i sydkoreanska won (KRW), tar banken emot pengarna, växlar dem till USD och skickar dem vidare till investerarna.

Syftet är helt enkelt att lösa den friktion som uppstår då aktierna handlas på Seoulbörsen i sydkoreanska won. För en investerare utanför Sydkorea är det krångligt och dyrt att handla aktien lokalt – om de ens får givet sitt placeringsmandat.

En ADR gör att du kan ta exponering mot bolaget lika enkelt som vilken annan amerikansk aktie som helst, i dollar. Dessutom sker handeln under amerikanska öppettider, förvaras enkelt på ens vanliga depå och all kursdata flödar lika fint som för alla andra amerikanska aktier.

Skillnaden på sponsrade och osponsrade depåbevis

Hur mycket insyn du som investerare får beror på om depåbeviset är sponsrat eller osponsrat, det är en viktig skillnad att ha koll på.

Ett sponsrat depåbevis skapas i samarbete med bolaget självt. Det utländska bolaget tecknar avtal med en enda depåbank, står bakom noteringen och åtar sig att rapportera enligt amerikanska regler. SK Hynix Nasdaq-notering är just ett sponsrat program, bolaget driver processen och tar dessutom in kapital i samband med noteringen.

Ett osponsrat depåbevis skapas i stället av en eller flera banker på eget initiativ, utan att bolaget nödvändigtvis är involverat. Sådana bevis handlas oftast på den amerikanska OTC-marknaden (over the counter), med lägre krav på insyn och rapportering. Det kan till och med finnas flera konkurrerande osponsrade bevis för samma bolag, utfärdade av olika banker. Faktum är att det finns ett osponsrat bevis för SK Hynix i USA (ticker: HXSCL).

Sponsrade bevis brukar dessutom delas in i tre nivåer efter hur höga kraven är:

Nivå 1

Handlas på OTC-marknaden, har de lägsta kraven och används inte för att ta in nytt kapital.

Nivå 2

Är noterat på en amerikansk börs, som Nasdaq eller NYSE, och kräver registrering och rapportering till den amerikanska finansinspektionen SEC, men innebär ingen kapitalanskaffning.

Nivå 3

Är den mest omfattande. Bolaget noteras på börsen och tar samtidigt in nytt kapital genom en emission, vilket ställer de högsta kraven på öppenhet/transparens.

SK Hynix hör hemma i den sista kategorin, alltså ett sponsrat depåbevis på nivå 3. I praktiken innebär det mer information och insyn för dig som investerare än vad ett enkelt osponsrat OTC-bevis skulle ge. Ifjol gav svenska Epiroc ut ett sponsrat amerikanskt depåbevis nivå 1 då bolaget har många amerikanska investerare. Här kan du läsa mer om hur de kommunicerade den nyheten.

Vad är skillnaden mellan att köpa en ADR eller aktien i Sydkorea?

Båda alternativen ger exponering mot SK Hynix men i praktiken finns flera skillnader som är värt att ha koll på.

Valuta och handelstid

En ADR handlas i dollar under amerikansk börstid (samt för- och efterhandel), medan den koreanska aktien handlas i sydkoreanska won under sydkoreansk börstid. Oavsett vilken man äger så är den underliggande exponeringen fortfarande knuten till bolagets värde i won. Valutarisken försvinner alltså inte bara för att depåbeviset prissätts i dollar.

Tillgänglighet

Genom att handla bolagets depåbevis (ADR) i USA så handlas den precis som vilken annan amerikansk aktie som helst.

Avgifter

ADR-program tar vanligtvis ut en liten depåavgift (custody fee), ofta några cent per bevis och år, som vanligtvis dras i samband med ett bolags utdelning. Normalt sett motsvarar den under 0,05% per år och täcker administrationen kring förvaring, hantering och utdelningar m.m.

Om man i stället handlar aktien i Sydkorea kan det snabbt bli dyrt, både när det kommer till courtage och växlingsavgifter. Dessutom har landet en lagstadgad transaktionsskatt på 0,20 % på försäljning av aktier och en årlig avgift för förvaringen om 0,019% som debiteras av Korea Securities Depository (denna betalar man dock indirekt via ADR-avgiften).

Genom att handla bolagets depåbevis (ADR) i USA så handlas den precis som vilken annan amerikansk aktie som helst, till lågt courtage och växlingsavgift. Ja till och med utan växlingsavgift om du har ett valutakonto med USD. Dessutom slipper du transaktionsskatten på sälj.

Utdelning

Utdelningar på ett amerikanskt depåbevis växlas till dollar och betalas ut via depåbanken, mot en avgift. På den koreanska aktien får du utdelningen direkt i won (KRW). Notera alltså att avgiften för bolagets ADR täcker administrationen men sen tillkommer det vanligtvis en växlingsavgift när utdelningen betalas ut i dollar. Påslaget här får maximalt uppgå till 0,20 % enligt Citi (kan variera beroende på vem som hanterar ADR-programmet). När du sen får utdelningen i SEK eller USD om du har aktiverat dollar på ditt valutakonto så tillkommer ingen växlingsavgift från Montrose sida, den bjuder vi på.

Prisavvikelse

En ADR/depåbevis och den underliggande aktien har vanligtvis en tät följsamhet, men de kan handlas med premie eller rabatt mot varandra, särskilt om det inte går att fritt växla mellan bevis och aktie. Ett känt exempel är Taiwan Semiconductor Manufacturing Company, vars ADR under den senaste tiden handlats till en rejäl premie mot den lokala aktien i Taiwan. I december ifjol uppgick premievärderingen till hela 26 %.

Indexflöden

En notering på Nasdaq banar väg för en indexinkludering i exempelvis prestigeindexet Nasdaq 100 framöver, alltså samma index som SpaceX nyligen inkluderades i via Nasdaqs nya snabbfil. Det skulle innebära rejäla automatiska köp från indexfonder, vilket är en potentiell fördel som noteringen i Seoul inte ger.

Då Sydkorea är aktiens hemmamarknad så innebär det att man, vid en eventuell indexinkludering, enbart tar hänsyn till det samlade värdet på bolagets amerikanska depåbevis. Det påverkar både om bolaget är tillräckligt stort för att inkluderas och vilken vikt bolaget skulle få i index. Vikten i indexet blir alltså lägre än bolagets totala börsvärde.

Rösträtt

Som innehavare av ett depåbevis är rösträtten i normalfallet mer begränsad och går via depåbanken. Det skulle kunna jämföras med att äga en svensk aktie via en kapitalförsäkring.

Sammanfattningsvis kan sägas att SK Hynix notering på Nasdaq gör det enklare för investerare utanför Sydkorea att få exponering mot en av AI-boomens mest omtalade aktier. Ett amerikanskt depåbevis är ett smidigt sätt att äga en utländsk aktie i dollar på amerikanska börsen och används flitigt för exempelvis kinesiska aktier (Alibaba, Baidu, JD.com m.fl.). Men det tar inte bort valutarisken och för med sig vissa avgifter, skattefrågor och en möjlig prisskillnad mot den underliggande aktien på hemmamarknaden.

Lycka till,

Nicklas

De pengar som placeras kan både öka och minska i värde och det är inte säkert att du får tillbaka hela det insatta kapitalet. Historisk avkastning är ingen garanti för framtida avkastning.